bei Mindestwindstärke 8

Christian M. Schuchert Generalagent

Bundesallee 28 10717 Berlin

Tel: +493086008312 Mobil: +493086008312

christian.schuchert@barmenia.de

Christian M. Schuchert Generalagent

Bundesallee 28 10717 Berlin

Tel: +493086008312 Mobil: +493086008312

christian.schuchert@barmenia.deGeneralagent

Kontakt

Suche

Produkte

Meine Barmenia

Christian M. Schuchert Generalagent

Bundesallee 28 10717 Berlin

Tel: +493086008312 Mobil: +493086008312

christian.schuchert@barmenia.deUps! Das kann so nicht bleiben, dreh mich schnell wieder um!

Das eigene Zuhause ist Rückzugsort für die ganze Familie und sollte bestmöglich geschützt werden. Eine Wohngebäudeversicherung ist deshalb unverzichtbar. Sie sichert Sie vor den finanziellen Folgen von Feuer-, Leitungswasser-, Sturm- und Hagelschäden ab.

Damit Ihr Alltag im Eigenheim nicht von Sorgen vor den Folgen von extremen Naturereignissen oder Glasbruch getrübt wird, lohnt es sich, die Wohngebäudeversicherung mit unseren verschiedenen Bausteinen, wie z. B. der Elementarschadenversicherung, zu ergänzen. Mit dem Haus- und Wohnungsschutzbrief runden Sie Ihren Versicherungsschutz ab und erhalten im Schadensfall schnell Hilfe – an 365 Tagen im Jahr.

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Versichert ist das Wohngebäude | bis zum ortsüblichen Neubauwert | bis zum ortsüblichen Neubauwert | bis zum ortsüblichen Neubauwert |

| Schäden am Gebäudezubehör

z.B. Klingel- und Briefkastenanlagen, Müllboxen, auf dem Dach montierte Photovoltaikanlagen, Anlagen der regenerativen Wärme- und/oder Warmwasserversorgung, Antennen, Satellitenschüsseln, Markisen etc. | |||

| Aufräumungs- und Abbruchkosten | bis 50.000 EUR

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 250.000 EUR | für alle versicherten Kosten je Versicherungsjahr max. insgesamt 500.000 EUR | für alle versicherten Kosten je Versicherungsjahr max. insgesamt 1.000.000 EUR |

| Transport- und Lagerkosten | bis 180 Tage

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 250.000 EUR | bis 1 Jahr

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 500.000 EUR | bis 1 Jahr

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 1.000.000 EUR |

Mehrkosten für umweltschonende Baustoffe

Nachhaltig

| bis 2.500 EUR

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 250.000 EUR | bis 5.000 EUR

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 500.000 EUR | bis 10.000 EUR

für alle versicherten Kosten je Versicherungsjahr max. insgesamt 1.000.000 EUR |

Wandladestationen

Nachhaltig

| |||

| Innovationsklausel

Künftige beitragsfreie Bedingungsverbesserungen werden automatisch Bestandteil Ihrer bestehenden Wohngebäudeversicherung |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Feuer | |||

| Brand; Blitzschlag

inkl. Überspannungsschäden durch Blitz | |||

| Rauch- und Rußschäden | bis 10.000 EUR | ||

| Verpuffungsschäden | |||

| Schäden durch Meteoriteneinschlag | |||

| Leitungswasser | |||

| Leitungswasserschäden | |||

| Wasserzuleitungs- und Heizungsrohre auf dem und außerhalb des Versicherungsgrundstücks | |||

| Ableitungsrohre außerhalb des Gebäudes/Versicherungsgrundstücks | bis 1.000 EUR | bis 20.000 EUR | |

| Ableitungsrohre bei Gebäuden bis 30 Jahre oder wenn bei älteren Gebäuden eine Dichtheitsbescheinigung vorliegt

Wenn die Bescheinigung nicht älter als 10 Jahre ist | bis 5.000 EUR | bis ortsüblicher Neubauwert | |

| Schäden durch Wasser aus Schwimmbecken, Regenfallrohren, Wassersäulen, Zimmer-/Zierbrunnen und Zisternen | |||

| Schäden durch Wasser aus Wasserbetten und Aquarien | |||

| Nässeschäden durch undichte Dehnungs-/Anschlussfugen von Badewannen und Duschen | |||

| Sturm und Hagel | |||

| Sturmschäden | bei Mindestwindstärke 8 bei Mindestwindstärke 8 | bei Mindestwindstärke 8 bei Mindestwindstärke 8 | ohne Mindestwindstärke ohne Mindestwindstärke |

| Hagelschäden | |||

| Weitere Naturgefahren ("Elementarschäden") | |||

| Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch | 10 % des Schadens, max. 5.000 EUR Selbstbehalt 10 % des Schadens, max. 5.000 EUR Selbstbehalt | 10 % des Schadens, max. 5.000 EUR Selbstbehalt 10 % des Schadens, max. 5.000 EUR Selbstbehalt | 10 % des Schadens, max. 5.000 EUR Selbstbehalt 10 % des Schadens, max. 5.000 EUR Selbstbehalt |

| Ergänzende Gefahren ("Elektronikgefahren")

Für diesen Baustein gilt ein Selbstbehalt von 150 EUR | |||

| Schäden an Photovoltaikanlagen, Smart-Home-Anlagen/Geräte, Solarthermie-, Geothermie-, sonstige Wärmepumpenanlagen, Wandladestationen (Wallboxen), sonstige elektrische oder elektronische Anlagen und Geräte

z.B. durch Bedienungsfehler, Ungeschicklichkeit, Kurzschluss, Überstrom, Überspannung, Wasser-, Öl-, Schmiermittelmangel, Feuchtigkeit | |||

| Diebstahl/Einbruchdiebstahl, Raub oder Plünderung solcher Anlagen oder deren Teile | |||

| Ertragsausfall für versicherte Photovoltaikanlagen bis | 12 Monate | 12 Monate | 24 Monate |

| "All-Risk"-Leistungsbaustein ("Unbenannte Gefahren") | |||

| Entschädigung für Schäden durch solche Gefahren, die ansonsten nicht über die Barmenia-Wohngebäudeversicherung versicherbar sind | nicht versicherbar | nicht versicherbar | 10 % des Schadens, max 5.000 EUR Selbstbehalt 10 % des Schadens, max 5.000 EUR Selbstbehalt |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Diebstahl versicherter Sachen | bis 5.000 EUR nur außen angebrachte Sachen | bis 10.000 EUR | |

| Psychologische Hilfe nach einem Schadenfall | bis 10.000 EUR | ||

| Bissschäden durch Kleinnagetiere an elektrischen Anlagen | |||

| Tierbissschäden an elektr. Anlagen und Leitungen sowie an Dämmungen/Unterspannbahnen von Dächern und Außenwänden | |||

| Spechtschäden | bis 10.000 EUR | ||

| Schäden durch Fahrzeuganprall

Straßen-, Schienen- oder Wasserfahrzeug | |||

| Überschalldruckwellen (Überschallknall) | |||

| Schäden durch innere Unruhen, Streik und Aussperrung |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Die Kosten werden bis 100% des ortsüblichen Neubauwertes ersetzt, je Versicherungsjahr jedoch maximal | 250.000 EUR | 500.000 EUR | 1.000.000 EUR |

| Feuerlöschkosten

auch freiwillige Zuwendungen, die Sie nach Absprache mit uns an Personen geleistet haben, die sich bei der Brandbekämpfung eingesetzt haben | |||

| Aufräumungs- und Abbruchkosten | bis 50.000 EUR | ||

| Stornierung oder Abbruch einer Urlaubsreise | nur Reiseabbruch, bis 5.000 EUR ab einer Schadenhöhe von 10.000 EUR | bis 10.000 EUR bei einer Schadenhöhe ab 5.000 EUR (auch bei Dienstreisen) (auch bei Dienstreisen) | |

| Kosten für Hotel- oder ähnliche Unterbringung | bis 1 Jahr, bis 125 EUR je Tag | bis 1 Jahr, bis 150 EUR je Tag inkl. Haustierunterbringung | |

| Transport- und Lagerkosten | bis 180 Tage | bis 1 Jahr | bis 1 Jahr |

| Gebäudebeschädigungen durch unbefugte Dritte | bis 5.000 EUR | ||

| Datenrettungskosten | |||

| Kosten für provisorische Maßnahmen infolge eines versicherten Ereignisses | |||

| Regiekosten

Kosten eines Dienstleisters für die notwendige Koordination, Beaufsichtigung und Betreuung der Wiederherstellungsmaßnahmen | |||

| Ausrichtung von versicherten Antennen und Satellitenschüsseln

z.B. nach einem Sturm (Mindestwindstärke 8), je Versicherungsjahr | bis 500 EUR | bis 1.000 EUR | |

| Kosten durch Wasser- oder Gasverlust | bis 5.000 EUR SB 100 EUR SB 100 EUR | ||

| Leckortungskosten

(wenn die Gefahr "Leitungswasser" versichert ist) außerhalb eines versicherten Schadenereignisses nach vorheriger Rücksprache mit der Barmenia | |||

| Reparaturkosten für Armaturen

- Bruchschäden (durch Frost oder andere Ursachen) an Armaturen - Austausch von Armaturen im Zusammenhang mit einem Rohrbruch Wenn die Gefahr "Leitungswasser" versichert ist. | nur frostbedingte Bruchschäden | bis 500 EUR | |

| Kosten für die Beseitigung von Rohrverstopfungen von Ableitungsrohren

von Ableitungsrohren, die innerhalb des Gebäudes oder auf dem Grundstück verlegt sind (wenn die Gefahr "Leitungswasser" versichert ist) | bis 500 EUR | ||

| Ersatz von Darlehenszinsen

ab dem 61. Tag der Unbewohnbarkeit des selbstbewohnten Ein-/Zweifamilienhauses | bis 30.000 EUR, max. 24 Monate | ||

| Ersatz des Mietausfalls

bei selbstgenutzten Räumen erhalten Sie den ortsüblichen Mietwert | max. 12 Monate (ohne Gewerberäume) (ohne Gewerberäume) | max. 24 Monate (inkl. Gewerberäume) (inkl. Gewerberäume) | max. 24 Monate (inkl. Gewerberäume) (inkl. Gewerberäume) |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Wohngebäude

bei Ein- und Zweifamilienhäusern inkl. der zum Gebäude gehörenden Garagen/Carports | bis zum ortsüblichen Neubauwert | bis zum ortsüblichen Neubauwert | bis zum ortsüblichen Neubauwert |

| Gebäudezubehör

z.B. Klingel- und Briefkastenanlagen, Müllboxen, auf dem Dach montierte Photovoltaikanlagen, Anlagen der regenerativen Wärme- und/oder Warmwasserversorgung, Antennen, Satellitenschüsseln, Markisen etc. | |||

| Zusätzliche Grundstücksbestandteile

z.B. Grundstückseinfriedungen, Hof- und Gehwegsbefestigungen, Schwimmbecken im Freien, Ständer, Masten- und Freileitungen, freistehende Antennen, Schutz- und Trennwände, gemauerte Gartenkamine, im Boden verankerte Spielgeräte, Gartenhäuser bis 50 qm | bis 5.000 EUR |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Rohbauversicherung bis zu

Rohbauten werden neben Feuer- auch gegen Leitungswasser- und Sturmschäden beitragsfrei versichert | 12 Monate | 12 Monate | 12 Monate |

| Volle Leistungsgarantie bis zum ortsüblichen Neubauwert generell | für Schäden bis 5.000 EUR | für Schäden bis 50.000 EUR | |

| Voller Schutz auch bei grob fahrlässig verursachten Schäden

gilt nicht für "Unbenannte Gefahren" | |||

| Voller Schutz auch bei Verletzung einer Installationspflicht von Rauchmeldern | |||

| Voller Schutz auch bei grob fahrlässiger Verletzung einer Obliegenheit | bis 50.000 EUR | ||

| Beitragsbefreiung bei Arbeitslosigkeit bis 12 Monate | |||

| tägliches Kündigungsrecht

Nach Ablauf der vereinbarten Laufzeit | |||

| Barmenia-Konditions-Differenz-Versicherung

Sie erhalten die besseren Barmenia-Leistungen sofort, auch wenn diese Wohngebäudeversicherung erst mit einem Beginn in der Zukunft abgeschlossen wird und noch eine auslaufende Vorversicherung besteht. Es gibt nur wenige Ausnahmen. | |||

| Nicht-Schlechterstellungs-Garantie

beim Wechsel zur Barmenia Allgemeine Versicherungs-AG im Vergleich zum direkten Vorversicherer | |||

| Innovationsklausel

Künftige beitragsfreie Bedingungsverbesserungen werden automatisch Bestandteil Ihrer bestehenden Wohngebäudeversicherung | |||

| GDV-Leistungsgarantie

Die Leistungsstandards der vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) unverbindlich empfohlenen Musterversicherungsbedingungen werden erfüllt. |

Basis-Schutz | Top-Schutz | Premium-Schutz | |

|---|---|---|---|

| Dekontamination von Erdreich nach einem Schadensfall | bis 50.000 EUR | ||

| Reparaturkosten für Gebäudeschäden durch Rettungsmaßnahmen

auch nach Fehlalarm | |||

| Mehrkosten für den alters- und behindertengerechten Umbau | bis 5.000 EUR | bis 10.000 EUR | |

| Wiederherstellung von gärtnerischen Anlagen | bis 5.000 EUR | bis 10.000 EUR | |

| Beseitigung von umgestürzten/abgeknickten Bäumen | durch Blitz oder Sturm bis 5.000 EUR | ||

| Mehrkosten für den ökologischen Wiederaufbau | |||

| Mehrkosten für umweltschonende Baustoffe | bis 2.500 EUR | bis 5.000 EUR | bis 10.000 EUR |

| Mehrkosten für Energie bei Ausfall der versicherten Anlage für die regenerative Energieversorgung

z.B. Photovoltaikanlage | bis 5.000 EUR | ||

| Ertragsausfall für mitversicherte Photovoltaikanlagen

wenn "Elektronikgefahren" versichert sind, 150 EUR Selbstbehalt | max. 12 Monate | max. 12 Monate | max. 24 Monate |

| Wandladestationen (Wallboxen) |

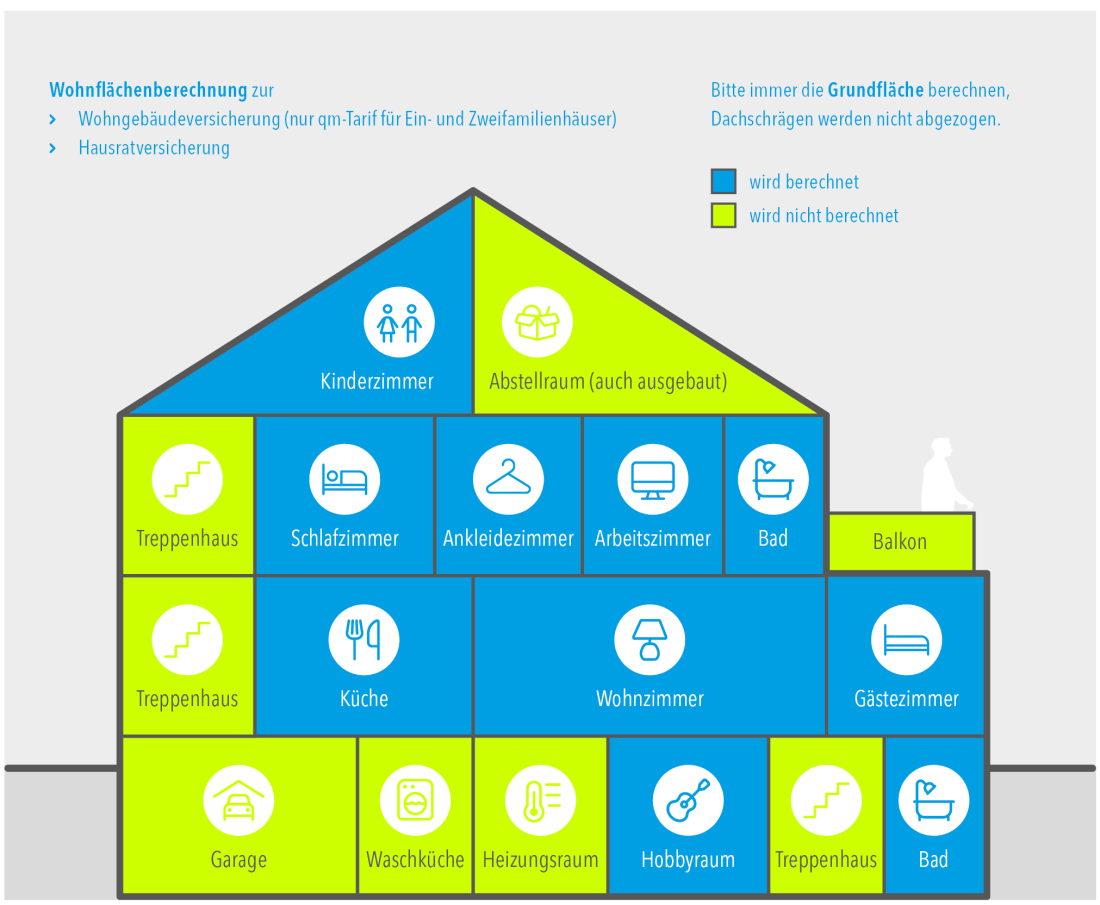

Wird Ihr Haus zerstört oder beschädigt, erhalten Sie von uns eine Entschädigung, damit Sie Ihr Haus in gleicher Art und Güte im neuwertigen Zustand wiederherstellen können. Dazu müssen Sie uns lediglich zutreffende Angaben zur Wohn-/Nutzfläche sowie zu Größe, Ausbau und Ausstattung des Hauses machen. Durch diese einfache Art der Beitragsberechnung ist die Vereinbarung einer Versicherungssumme nicht nötig - und Sie haben den vollen Versicherungsschutz.

Ja, Garagen oder Carports, die sich auf dem gleichen Grundstück wie das Wohngebäude befinden, sind automatisch eingeschlossen.

Folgende Nebengebäude bis zu einer Fläche von jeweils 50 Quadratmetern sind im Premium-Schutz automatisch mitversichert:

Des Weiteren besteht im Premium-Schutz Versicherungsschutz für sonstige Grundstücksbestandteile wie zum Beispiel:

Größere Nebengebäude können auf Anfrage mitversichert werden.

Schäden auf Grund bestimmter Naturereignisse (z. B. Überschwemmungen, Rückstauschäden, Erdbeben oder Vulkanausbrüche) können im Rahmen der "Weiteren Naturgefahren" (Elementarschäden) zusätzlich gegen Mehrbeitrag mitversichert werden.

In der Wohngebäudeversicherung sind üblicherweise bestimmte definierte Ereignisse wie Schäden auf Grund von Feuer, durch Leitungswasser oder durch Sturm versichert. Ebenso können zusätzlich Schäden durch Naturereignisse eingeschlossen werden.

Durch die Vereinbarung des Bausteines "Unbenannte Gefahren" wird der Versicherungsschutz zusätzlich um Gefahren ergänzt, die ansonsten nicht versichert sind und nicht zusätzlich (z. B. gegen Mehrbeitrag) versichert werden können. Versicherungsschutz besteht hierdurch zum Beispiel für Schäden durch Schlammlawinen, Gebäudebeschädigungen auf Grund von Bodenveränderungen innerhalb des Erdreiches, die auf das Gebäude einwirken oder das Anprallen von Strommasten, Straßenlaternen oder sonstiger Gegenstände.

Ja, hierfür besteht im Rahmen der vereinbarten versicherten Ereignisse automatisch Versicherungsschutz.

Optional besteht über einen Elektronikbaustein ("Elektronikgefahren") noch die Möglichkeit, den Versicherungsschutz speziell für diese elektronischen Gebäudeelemente zu erweitern. Bei Vereinbarung dieses Bausteines erhalten Sie zusätzlichen Versicherungsschutz. Unter anderem sind dann Schäden durch einwirkende Flüssigkeiten, fehlerhafte Bedienung, Konstruktions- oder Materialfehler, Kurzschluss, Stromschwankungsschäden, Über- oder Unterdruck oder durch Wasser, Öl- oder Schmiermittelmangel versichert. Sofern Sie eine Photovoltaikanlage betreiben, erstatten wir Ihnen zusätzlich Ihren Ertragsausfall, sofern der Betrieb der Anlage auf Grund eines Versicherungsfalles nicht möglich ist.

Im Gegensatz zu vielen anderen Anbietern besteht bei der Barmenia im Premium-Schutz auch für Schäden bei leichten Stürmen (ohne Mindestwindstärke) Versicherungsschutz. Sie müssen also keinen Nachweis erbringen, dass eine bestimmte Windstärke vorgelegen hat. Dieser umfassende Schutz ist auch auf eventuell anfallende Aufräumkosten bezüglich auf ihrem Grundstück umgestürzter oder abgeknickter Bäume erweitert.

Sofern der gewerbliche Anteil maximal 50 % der Gesamtfläche beträgt, besteht hierfür automatisch Versicherungsschutz. Die Fläche ist im Rahmen der Wohnflächenermittlung mit zu berücksichtigen. Sind diese Voraussetzungen erfüllt, ist keine gesonderte Meldung an uns erforderlich.

Sofern Sie einen versicherten Schaden auf Grund eines Fehlers (z. B. durch Unachtsamkeit) verursacht haben, besteht sowohl im Top- als auch Premium-Schutz voller Versicherungsschutz. Dabei spielt es keine Rolle, wie schwerwiegend der Fehler war (d. h. ob es sich um leichte oder grobe Fahrlässigkeit gehandelt hat). Hiervon ausgenommen ist lediglich der Leistungsbaustein "Unbenannte Gefahren".

Vorsätzliche Beschädigungen des Gebäudes durch Sie sind nicht versichert. Sofern dagegen ein unbekannter Dritter Ihr Gebäude mutwillig beschädigt haben sollte, besteht im Premium-Schutz Versicherungsschutz.

Damit Sie optimal beraten werden können, haben Sie für Rückfragen folgende Optionen:

Barmenia Versicherungen

Christian M. Schuchert

Bundesallee 28

10717 Berlin

Sie haben keine Fragen mehr - dann können Sie hier direkt weiter.

zum Onlineabschluss