Marina Hahnemann-Schramm Leiterin des Service-Centers

Erlenweg 22 51147 Köln

Tel: +49220327426 Mobil: +491714833957

marina.hahnemann@barmenia.de

Marina Hahnemann-Schramm Leiterin des Service-Centers

Erlenweg 22 51147 Köln

Tel: +49220327426 Mobil: +491714833957

marina.hahnemann@barmenia.deLeiterin des Service-Centers

Kontakt

Suche

Produkte

Meine Barmenia

Marina Hahnemann-Schramm Leiterin des Service-Centers

Erlenweg 22 51147 Köln

Tel: +49220327426 Mobil: +491714833957

marina.hahnemann@barmenia.deUps! Das kann so nicht bleiben, dreh mich schnell wieder um!

Im turbulenten Familienalltag kann schon mal das ein oder andere schiefgehen – ob beim Radfahren, Spielen im Garten oder zu Hause. Die Barmenia-Unfallversicherung sorgt für die finanzielle Absicherung nach einem Unfall. Die Tarif-Varianten Basis-, Top- und Premium-Schutz enthalten viele besonders auf Familien zugeschnittene Leistungsbausteine.

Die gesetzliche Unfallversicherung ist ein Teil der deutschen Sozialversicherung und wird, im Gegensatz zu anderen Sozialversicherungen, vollständig vom Arbeitgeber bezahlt.

Die Besonderheit der gesetzlichen Unfallversicherung ist, dass sie lediglich bei Unfällen während der Arbeit (Arbeitsunfall), auf dem direkten Weg zur Arbeit oder auf dem direkten Heimweg von der Arbeit (Wegeunfall) sowie bei Berufskrankheiten greift. Das bedeutet, dass die finanziellen Folgen von Unfällen außerhalb dieser Zeitfenster nicht abgesichert sind. Die medizinische Behandlung wird in den Fällen natürlich über die normale Krankenversicherung abgedeckt – allerdings bleiben durch den Unfall verursachte dauerhafte Einschränkungen ohne Entschädigung, bzw. Unterstützung.

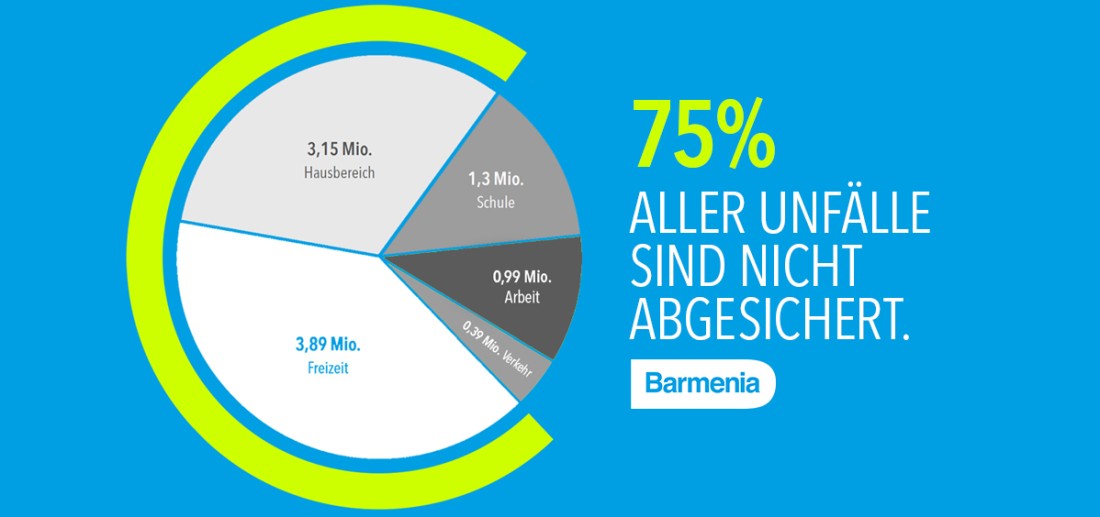

Da der überwiegende Großteil (ca. 3/4) aller Unfälle in der Freizeit oder im Hausbereich passiert, empfiehlt es sich, eine private Unfallversicherung abzuschließen.

Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.

Neben dem klassischen Unfall sind bei der Barmenia auch Ereignisse im Rahmen des sogenannten "erweiterten Unfallbegriffs" versichert. Dazu zählen beispielsweise:

Hier finden Sie eine ausführliche Liste der versicherten Ereignisse nach dem "erweiterten Unfallbegriff".

Bei der Gliedertaxe handelt es sich um eine Tabelle, die den Schweregrad einer Invalidität (Invaliditätsgrad) festlegt. Sie weist den Grad der Invalidität je nach Beeinträchtigung einzelner Körperteile in Prozent aus. In der Unfallversicherung dient sie als Grundlage, um die Höhe der Entschädigung bei einer dauerhaften Beeinträchtigung festzulegen.

Der in der Tabelle ausgewiesene Prozentsatz wird auf die vereinbarte Versicherungssumme angewendet. Sind mehrere Körperteile betroffen, werden die Prozentsätze bis max. 100 % addiert.

Für bestimmte Berufsgruppen haben wir außerdem Gliedertaxen-Pakete geschnürt, die auch von Nichtangehörigen der Berufsgruppe ausgewählt werden können.

Hier können Sie die Barmenia Gliedertaxen im Detail einsehen.

In der Unfallversicherung können Sie eine Progression vereinbaren. Das bedeutet, dass die Leistungen mit zunehmendem Invaliditätsgrad überproportional ansteigen. Dies ist sinnvoll, denn je höher die Invalidität, desto größer ist auch der finanzielle Absicherungsbedarf. Sie wählen selbst, bis zu welcher Höhe die Maximalleistung ansteigen soll.

Die Barmenia bietet verschiedene Modelle für die Leistungsprogression zur Auswahl - auch progressive Invaliditätsstaffeln genannt.

Leistungsdynamik:

Tritt der Leistungsfall ein, startet die vertraglich vereinbarte monatliche Rente. Um ein gleichbleibend wertvolles Leistungsniveau auch bei veränderten Lebenshaltungskosten zu erhalten, wird die Rentenleistung einmal jährlich um 1,5 % angehoben

Summendynamik:

Damit der Versicherungsschutz auch bei steigenden Lebenshaltungskosten nicht an Wert verliert, erhöhen sich die Versicherungssummen für Invalidität, Rente, Tod und Unfall-Krankenhaustagegeld jährlich um 5 %. Der Beitrag erhöht sich entsprechend. Hierüber erfolgt jeweils eine Information. Wird diese Erhöhung einmal nicht gewünscht, kann ihr widersprochen werden.

Die Invaliditätsleistung ist die Leistung die aus der Unfallversicherung gezahlt wird, wenn eine Invalidität eintritt. Die Höhe der Leistung richtet sich nach den vereinbarten Versicherungssummen bzw. Renten und der Gliedertaxe.

Die Unfallversicherung ist ein komplexes Produkt. Um es Ihnen möglichst einfach zu machen, haben unsere Produktexperten verschiedene Absicherungspakete je nach Altersgruppe für Sie zusammengestellt. Wählen Sie zwischen den Paketvarianten Basis, Top, Premium und Premium Plus und schließen Sie Ihr Wunschpaket einfach und bequem online ab. Sie erhalten alle Leistungen der mit dem Paket verbundenen Tarifvariante sowie die nachfolgenden Paketleistungen.

Möchten Sie einzelne Leistungen in anderem Umfang versichern, Leistungen in das Angebot mit aufnehmen oder komplett entfernen, ist dies natürlich auch individuell möglich. Melden Sie sich dazu bitte bei Ihrem Berater vor Ort oder fordern Sie ein unverbindliches Angebot an.

Paket: Basis | Paket: Top | Paket: Premium | Paket: Premium Plus | |

|---|---|---|---|---|

| Tarifvariante Leistungsübersicht | Basis | Top | Premium | Premium |

| Zusätzlich zu den Leistungen der oben genannten Tarifvariante erhalten Sie die folgenden Paketleistungen: | ||||

| Invaliditätssumme | 50.000 EUR | 75.000 EUR | 100.000 EUR | 100.000 EUR |

| Progression | 350 % | 350 % | 500 % | |

| Gliedertaxenmodell Übersicht | Basis | Top | Premium | Plus-Taxe |

| Unfalltodesleistung | 5.000 EUR | 10.000 EUR | 15.000 EUR | 15.000 EUR |

| Unfallrente | 500 EUR | 750 EUR | 1.000 EUR | |

| Rentenauszahlung ab | 50 % Invalidität (standard) | 50 % Invalidität (standard) | 50 % Invalidität (standard) | |

| Schmerzensgeld

Die Höhe des Schmerzensgeldes je nach Unfallverletzung finden Sie in den allgemeinen Unfallversicherungsbedingungen. | ||||

| Diagnosegeld bei Krebs | 5.000 EUR | 25.000 EUR | ||

| Übergangsleistung

Zahlung in Höhe der vereinbarten Versicherungssumme, wenn die versicherte Person ohne Mitwirkung von Krankheiten oder Gebrechen für mindestens 6 Monate ununterbrochen und zu mindestens 50 % in ihrer körperlichen oder geistigen Leistungsfähigkeit eingeschränkt ist. | 5.000 EUR | 25.000 EUR | ||

| Krankenhaustagegeld | 10 EUR/Tag | 25 EUR/Tag | 50 EUR/Tag | |

| Hilfeleistungen/Familienhilfe

Übernahme der Kosten für verschiedene Hilfeleistungen, z. B.:

| ||||

| Summendynamik | ||||

| Leistungsdynamik | ||||

Paket: Basis | Paket: Top | Paket: Premium | Paket: Premium Plus | |

|---|---|---|---|---|

| Tarifvariante Leistungsübersicht | Basis | Top | Premium | Premium |

| Zusätzlich zu den Leistungen der oben genannten Tarifvariante erhalten Sie die folgenden Paketleistungen: | ||||

| Invaliditätssumme | 50.000 EUR | 75.000 EUR | 100.000 EUR | 100.000 EUR |

| Progression | 350 % | 350 % | 500 % | |

| Gliedertaxenmodell Übersicht | Basis | Top | Premium | Plus-Taxe |

| Unfalltodesleistung | 5.000 EUR | 10.000 EUR | 15.000 EUR | 25.000 EUR |

| Unfallrente | 500 EUR | 750 EUR | 1.000 EUR | |

| Rentenauszahlung ab | 50 % Invalidität (standard) | 50 % Invalidität (standard) | 50 % Invalidität (standard) und Verdopplung der Rente ab 90 % | |

| Schmerzensgeld

Die Höhe des Schmerzensgeldes je nach Unfallverletzung finden Sie in den allgemeinen Unfallversicherungsbedingungen. | ||||

| Diagnosegeld bei Krebs | 5.000 EUR | 25.000 EUR | ||

| Übergangsleistung

Zahlung in Höhe der vereinbarten Versicherungssumme, wenn die versicherte Person ohne Mitwirkung von Krankheiten oder Gebrechen für mindestens 6 Monate ununterbrochen und zu mindestens 50 % in ihrer körperlichen oder geistigen Leistungsfähigkeit eingeschränkt ist. | 5.000 EUR | 25.000 EUR | ||

| Krankenhaustagegeld | 10 EUR/Tag | 25 EUR/Tag | 50 EUR/Tag | |

| Hilfeleistungen/Familienhilfe

Übernahme der Kosten für verschiedene Hilfeleistungen, z. B.:

| ||||

| Summendynamik | ||||

| Leistungsdynamik | ||||

Paket: Basis | Paket: Top | Paket: Premium | Paket: Premium Plus | |

|---|---|---|---|---|

| Tarifvariante Leistungsübersicht | Basis | Top | Premium | Premium |

| Zusätzlich zu den Leistungen der oben genannten Tarifvariante erhalten Sie die folgenden Paketleistungen: | ||||

| Invaliditätssumme | 50.000 EUR | 75.000 EUR | 100.000 EUR | 100.000 EUR |

| Progression | 350 % | 350 % | 500 % | |

| Gliedertaxenmodell Übersicht | Basis | Top | Premium | Plus-Taxe |

| Unfalltodesleistung | 5.000 EUR | 10.000 EUR | 15.000 EUR | 25.000 EUR |

| Unfallrente | 500 EUR | 750 EUR | 1.000 EUR | |

| Rentenauszahlung ab | 50 % Invalidität (standard) | 50 % Invalidität (standard) | 50 % Invalidität (standard), Verdopplung der Rente ab 90 % | |

| Übergangsleistung

Zahlung in Höhe der vereinbarten Versicherungssumme, wenn die versicherte Person ohne Mitwirkung von Krankheiten oder Gebrechen für mindestens 6 Monate ununterbrochen und zu mindestens 50 % in ihrer körperlichen oder geistigen Leistungsfähigkeit eingeschränkt ist. | 5.000 EUR | 25.000 EUR | ||

| Krankenhaustagegeld | 10 EUR/Tag | 25 EUR/Tag | 50 EUR/Tag | |

| Hilfeleistungen/Familienhilfe

Übernahme der Kosten für verschiedene Hilfeleistungen, z. B.:

| ||||

| Summendynamik | ||||

| Leistungsdynamik | ||||

Paket: Basis | Paket: Top | Paket: Premium | Paket: Premium Plus | |

|---|---|---|---|---|

| Tarifvariante Leistungsübersicht | Basis | Top | Premium | Premium |

| Zusätzlich zu den Leistungen der oben genannten Tarifvariante erhalten Sie die folgenden Paketleistungen: | ||||

| Invaliditätssumme | 50.000 EUR | 75.000 EUR | 100.000 EUR | 100.000 EUR |

| Progression | ||||

| Gliedertaxenmodell Übersicht | Basis | Top | Premium | Premium |

| Unfalltodesleistung | 5.000 EUR | 10.000 EUR | 15.000 EUR | 25.000 EUR |

| Unfallrente | 500 EUR | 750 EUR | 1.000 EUR | |

| Rentenauszahlung ab | 50 % Invalidität (standard) | 50 % Invalidität (standard) | 50 % Invalidität (standard) | |

| Übergangsleistung

Zahlung in Höhe der vereinbarten Versicherungssumme, wenn die versicherte Person ohne Mitwirkung von Krankheiten oder Gebrechen für mindestens 6 Monate ununterbrochen und zu mindestens 50 % in ihrer körperlichen oder geistigen Leistungsfähigkeit eingeschränkt ist. | 5.000 EUR | 25.000 EUR | ||

| Krankenhaustagegeld | 10 EUR/Tag | 25 EUR/Tag | 50 EUR/Tag | |

| Hilfeleistungen/Familienhilfe

Übernahme der Kosten für verschiedene Hilfeleistungen, z. B.:

| ||||

| Summendynamik | ||||

| Leistungsdynamik | ||||

Damit Sie optimal beraten werden können, haben Sie für Rückfragen folgende Optionen:

Barmenia Versicherungen

Marina Hahnemann-Schramm

Erlenweg 22

51147 Köln

Sie haben keine Fragen mehr - dann können Sie hier direkt weiter.

zum Onlineabschluss